まずは無料でご相談ください

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。

M&Aはプロセス全般を通して、スキーム策定、条件の交渉や契約、法務、税務、労務などの専門的な知識が求められる場面が多くあります。そのため、一般的にはM&A会社に依頼をしてM&Aを進めていくことになります。

大企業や上場企業、海外のM&Aは、銀行や証券会社とFA(ファイナンシャル・アドバイザー)契約をすることが一般的ですが、日本の中小企業の場合は、日本独特の取引である仲介契約が主流となっています。

ここではM&A仲介とFA(ファイナンシャル・アドバイザー)の違いについてまとめました。

目次

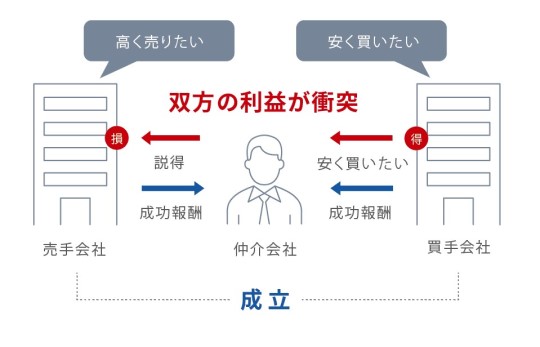

M&A仲介は、仲介会社と契約した売手と買手をマッチングするサービスを提供しています。M&A仲介の特徴は、会社を売りたい売手と会社を買いたい買手をマッチングし、M&Aが成立すると仲介手数料(成功報酬)を受け取る構造になります。

※M&A仲介の会社によっては、着手金や中間金が発生する場合があります。

M&A仲介のメリットは、売手と買手の条件や売買金額をM&A仲介会社がお互いの妥協点の見つけて調整をするため、比較的短期間でM&A成立を目指すことができることです。

一方、デメリットは、会社を「高く売りたい」企業と、会社を「安く買いたい」企業の双方と契約をしてマッチングする構造は利益相反という問題を抱え、売手側が不利になりやすいところになります。

利益相反については、後ほど詳しく説明をしますが、M&A仲介は、売手側が弱い立場になる傾向があるほか、M&A仲介会社が契約した売手とマッチングする構造は、買手側にとっても本当に自社の利益を最大化する最良の相手かどうかという問題もあります。

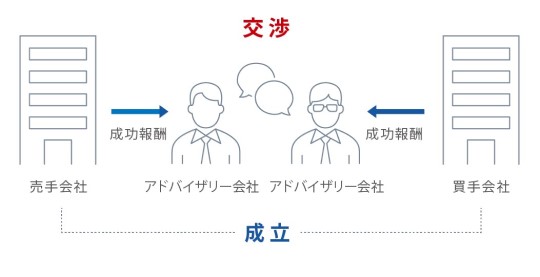

M&A仲介とFA(ファイナンシャル・アドバイザー)の大きな違いは、サービスの構造になります。

M&A仲介は売手と買手の双方と契約をしますが、FA(ファイナンシャル・アドバイザー)は、売手、または買手のどちらか一方と契約をします。

M&A仲介は、売手と買手の双方と契約をしてマッチングをします。ただし、「会社を高く売りたい」売手と「会社を安く買いたい」買手の双方と契約をして、条件や売却金額の妥協点を調整してM&Aを成立させることは利益相反という問題を抱えています。

比較的短期間でM&A成立を目指すことができますが、売手側が不利な立場になりやすい傾向があります。

FA(ファイナンシャル・アドバイザー)は、売手、または買手のどちらか一方と契約をして、契約した企業の利益の最大化を目的にM&A成立を目指します。

売手と契約をした場合は、さらに良い条件や金額で会社を売却できるように、M&Aプロセスに入る前に「磨き上げ」を行うのが特徴になります。

※FA(ファイナンシャル・アドバイザー)は、M&Aアドバイザリーという言い方で、サービスを提供している場合もあります。

売手側と契約をした場合、FA(ファイナンシャル・アドバイザー)は「磨き上げ」を行いまが、この磨き上げを行うか、行わないかによって、M&Aの成否は大きく左右されます。

磨き上げは、会社を売れる(売りやすい)会社にすること、より良い条件で売却することを目的に、売手側がM&Aプロセスに入る前に行う事前の準備になりますが、大きく分けて「会社の情報を整理する作業」と「会社の強みを見つける作業」を行います。

M&Aでは、売手会社のどんな点が、買手に評価されるかはさまざまです。

資産や利益が「会社の見える価値」だとすれば、従業員や技術、顧客リストなどは「会社の見えない価値」になります。会社の見えない価値は会社の強みになります。

FA(ファイナンシャル・アドバイザー)は、会社の見えない価値(会社の強み)を見つけ出し、より良い条件や金額で売却できるように、M&Aプロセスに入る前に磨き上げを行います。

※アドバンストアイでは磨き上げを行いますが、磨き上げを行わないFA(ファイナンシャル・アドバイザー)会社もあります。依頼をする前に磨き上げの有無を確認するようにしてください。

>関連記事:事業承継M&Aでの“磨き上げ”の重要性と方法

>関連記事:磨き上げで会社を高く売却する5つのポイント

M&A仲介の仲介手数料(成功報酬)は誰が払うのかというと、売手と買手の双方がM&A仲介会社に支払います。

一方、FA(ファイナンシャル・アドバイザー)は誰が払うのかというと、売手、または買手のどちらか一方の契約した企業が成功報酬を支払います。

| M&A仲介 | 売手と買手の双方と契約をする 売手と買手の双方が仲介会社に仲介手数料(成功報酬)を支払う |

|---|---|

| FA(ファイナンシャル・アドバイザー) | 売手、または買手のどちらか一方と契約をする 売手、または買手の契約した会社が成功報酬を支払う |

M&A仲介とFA(ファイナンシャル・アドバイザー)は、サービスの構造や報酬を受け取る相手の違いはありますが、報酬体系には大きな違いはありません。

業務委託契約時の着手金、相手方との基本合意時に中間金、M&A成立時に成功報酬という報酬体系が一般的です。

会社によっては着手金が無料であったり、月額報酬であったり、成功報酬のみという場合もあり、報酬体系はM&A会社によってさまざまなので、どのような報酬体系なのかを確認する必要があります。

| M&A会社へ支払う報酬事例 | |

|---|---|

| 着手金 | ・業務委託契約時に支払う ・着手金の目安:0~300万円 |

| 中間金 | ・基本合意時に支払う |

| 成功報酬 | ・M&A成立時に支払う ・売買金額の1~5%(レーマン方式) |

| リテイナーフィー(月額報酬) | ・業務委託契約時~M&A成立時の期間 ・リテイナーフィーの目安:0~100万円/月額 |

※成功報酬は、会社によっては500~2500万円と最低報酬額を設定している場合もあります。

M&Aが成立すると、M&A会社に成功報酬(手数料)を支払うことになりますが、この成功報酬は以下のレーマン方式で算出されるのが一般的です。

レーマン方式は、契約金額等によって成功報酬の料率が変わる方式になりますが、ひとつだけ注意点があります。

| 移動総資産*/株式譲渡対価(売買金額) | 成功報酬 |

|---|---|

| 5億円以下 | 5% |

| 5億円超10億円以下 | 4% |

| 10億円超50億円以下 | 3% |

| 50億円超100億円以下 | 2% |

| 100億円超 | 1% |

*移動総資産が対象となる場合、純資産だけではなく負債も含みます。

レーマン方式で注意したい点は、報酬率を算出する対象とするのが「株式譲渡対価(売買金額)」になる場合と、「移動総資産」の場合があることです。

対象となるのが「移動総資産」になる場合、売手側の純資産だけではなく、負債も含まれることになります。そのため、負債が大きければ大きいほど、M&A会社に支払う成功報酬(手数料)が高くなります。

報酬率の対象が「株式譲渡対価(売買金額)」の場合と、「移動総資産」の場合とでは、成功報酬(手数料)にどのくらいの差が発生するのか、事例をもとに計算してみましょう。

【事例】株式価格7億円、負債5億円の会社の場合

| 取引金額 | 成功報酬 |

|---|---|

| 5億円以下の部分 | 5億円×5%=2500万円 |

| 5億円超10億円以下の部分 | 2億円×4%=800万円 |

| 成功報酬総額:3300万円 |

| 取引金額 | 成功報酬 |

|---|---|

| 5億円以下の部分 | 5億円×5%=2500万円 |

| 5億円超10億円以下の部分 | 5億円×4%=2000万円 |

| 10億円超の部分 | 2億円×3%=600万円 |

| 成功報酬総額:5100万円 |

この事例の場合では、報酬率の対象を「株式譲渡対価(売買金額)」にするか、「移動総資産」にするかで、支払う成功報酬(手数料)に1800万円もの差がでることがわかります。

以下は、上場しているM&A仲介会社ですが、M&A会社によって報酬率の対象が変わります。M&A会社と契約するときは、成功報酬(手数料)は、株式譲渡対価(売買金額)が対象となるのか、移動総資産が対象となるのかを確認するようにしてください。

| 企業 | 算出方法 |

|---|---|

| 日本M&Aセンター | 時価総資産額(※移動総資産、但し時価) https://www.nihon-ma.co.jp/service/fee/ |

| M&Aキャピタルパートナーズ | 株式譲渡対価 https://www.ma-cp.com/about/fee.html |

| ストライク | 株式・資産等の譲渡対価 https://www.strike.co.jp/feature/fee.html |

利益相反はとは、一方の利益になると同時に、他方への不利益になる行為をいいます。

M&A仲介が利益相反の問題を抱えていると指摘されているのは、利害が対立した売手と買手の双方と契約をしてマッチング、双方から仲介手数料(成功報酬)を受け取るという構造に起因しています。

売手側は「高く会社を売りたい」ですし、買手側は「安く会社を買いたい」と考えます。このように、売手と買手の利害は対立しています。M&A仲介は売手と買手の代理人を務めるので、一方の利益が他方の不利益になる可能性があります。

M&A仲介は、一方の利益が他方の不利益になる利益相反という問題を抱えていますが、売手側が不利益になりやすい傾向があります。

M&A仲介会社の利益は、売手と買手からの仲介手数料(成功報酬)になります。

中小企業の場合、M&Aで会社を売却するのは、ほとんどの場合で1回限りになります。一方、買手側は何度も会社を購入するリピーターになる可能性があり、M&A仲介会社にとっては単発の顧客よりも、リピーターの顧客を優遇したいという心理が働きます。そのため、M&A仲介会社は買手側に有利になるようサポートをする傾向があり、売手側が弱い立場になりがちです。

実際、売手側にとって不利な条件や金額で、会社を売却してしまった例が多くあります。

M&A仲介会社にとって、買手側は今後も会社を購入するリピーターになる可能性があります。したがって、M&A仲介会社にとっては、買手側はお得意様になります。

M&A仲介会社の中には、売手側の利益を考えず、買手側に有利な条件や金額で強引にM&Aを成立させようとする悪質な会社もあります。

M&A仲介は売手と買手をマッチングして妥協点を調整してM&Aを成立させます。自社の利益に最大限に貢献するという構造ではないので、売手側が不利になるケースが多くあります。

M&A仲介が抱える利益相反の問題は、中小企業庁からも指摘されています。中小企業庁が発表している『中小M&Aガイドライン』でも、利益相反のリスクが指摘され、以下のような対応策が提示されています。

上記を要約すると、利益相反のリスクがあるM&A仲介会社には、以下の項目が求められています。

『中小M&Aガイドライン』は、M&Aに関する知識や経験がない中小企業に向けて、M&Aを適切な形で進めるための基本的な事項がまとめてあります。M&Aを検討している経営者は一度目を通してみるのもいいかと思います。

中小企業庁:中小M&Aガイドライン

M&A仲介は売手と買手をマッチングしてM&A成立を目指し、FA(ファイナンシャル・アドバイザー)は売手、または買手の一方と契約をしてM&A成立を目指します。

M&Aを依頼する場合、M&A仲介とFA(ファイナンシャル・アドバイザー)のどちらに依頼をすればいいのでしょうか。

M&A仲介の最大のメリットは、M&A成立までのプロセスの短期化です。M&Aにスピード感を求める場合はM&A仲介が向いているといえます。ただし、M&A仲介には利益相反という問題を抱えていることを知った上で依頼するべきです。

より条件や金額での会社の売却を希望する場合は、M&A仲介ではなく、依頼者の最大限の利益のために動くFA(ファイナンシャル・アドバイザー)に依頼したほうがいいでしょう、

M&A仲介会社には、大小さまざまな会社がありますが、費用や手数料(成功報酬)の面だけではなく、これまでの成約件数などの実績も依頼時の目安になります。

またM&A仲介会社によって、得意、不得意な業界やエリアなどもあるほか、候補企業の提案、交渉、デューデリジェンス、PMIなど、M&Aをサポートする範囲も異なる場合があります。提供されるサービスの範囲を確認する必要もあります。

FA(ファイナンシャル・アドバイザー)の最大のメリットは、依頼者の最大限の利益のために動くことです。依頼者が売手の場合は、より良い条件や金額で売却するための「磨き上げ」もFA(ファイナンシャル・アドバイザー)は実行します。

ただし、磨き上げの期間も含めると、時間や費用に余裕がないと難しいという側面もあります。

M&Aが成功するかどうかは、M&A会社の選定にかかっていると言っても過言ではありません。

M&Aを検討するにあたり、M&A仲介会社やFA(ファイナンシャル・アドバイザー)会社と面談をするかと思いますが、料金体系(着手金や成功報酬)、サポートの体制、類似の案件の取扱い、依頼者の業界に精通しているのかといったことを確認するほかに、会社(または担当者)と信頼関係を構築できるかどうかを確認するようにしてください。

アドバンストアイは1999年の創業から一貫して、中堅・中小企業に対するFA(ファイナンシャル・アドバイザー)サービスを提供しています。

大手企業や上場企業のM&Aでは、銀行や証券会社とアドバイザリー契約を結びますが、中堅・中小企業が売手となった場合は、M&A仲介会社と契約をするケースがほとんどです。それは、費用や時間をかけることができないといった事情のほかに、中堅・中小企業に向き合うFA(ファイナンシャル・アドバイザー)が少ないという理由があります。

アドバンストアイは、中堅・中小企業の経営者にFA(ファイナンシャル・アドバイザー)という選択肢を提供することで、後悔のないM&Aを支援したいと考えています。

豊富なM&A経験と蓄積されたノウハウをフルに生かしたサービスに加えて、以下の3点を強み(売手側FAの場合)としています。

会社の競争力や減点要因を見つけ出し、磨き上げたり矯正したりして会社の価値を高めます。

これまでに築いてきたネットワークに加えて、東京大学田浦研究室、及び鶴岡研究室と共同開発したAI検索システムで、情報の少ない非上場企業もくまなく探す情報収集力。

緻密な交渉プロセスの策定から金融工学まで駆使した取引ストラクチャーの策定までを行い依頼者の利益を最大限に図る構想力。

売手側の経営者が買手側の経営者へ「笑顔でバトンを渡せるように全力で支援したい」とアドバンストアイスタッフ一同考えています。お気軽にご相談ください。

お気軽にご相談ください。

会社売却が決まっていない場合でも問題ありません。

また、正式に契約をするまで費用は一切頂きませんのでお気軽にご相談ください。

業界のトレンドなども踏まえて具体的なイメージをお伝えします。

03-6225-2880

受付時間│平日9:00~18:00

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。