まずは無料でご相談ください

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。

M&Aの手法には、株式譲渡や事業譲渡をはじめ、会社分割、合併、株式交換、株式移転、第三者割当増資など、多様な選択肢が存在します。

M&Aの現場では、これらの手法を単独で用いるだけでなく、複数組み合わせて活用するなど、会社の状況に応じた柔軟な検討が行われます。また、採用する手法によって税務や会計上の取り扱いが大きく変わるため、目的に応じた使い分けが重要となります。

この記事では、中小企業のM&Aにおいて最もよく用いられる「株式譲渡」と「事業譲渡」の違いについて解説します。

目次

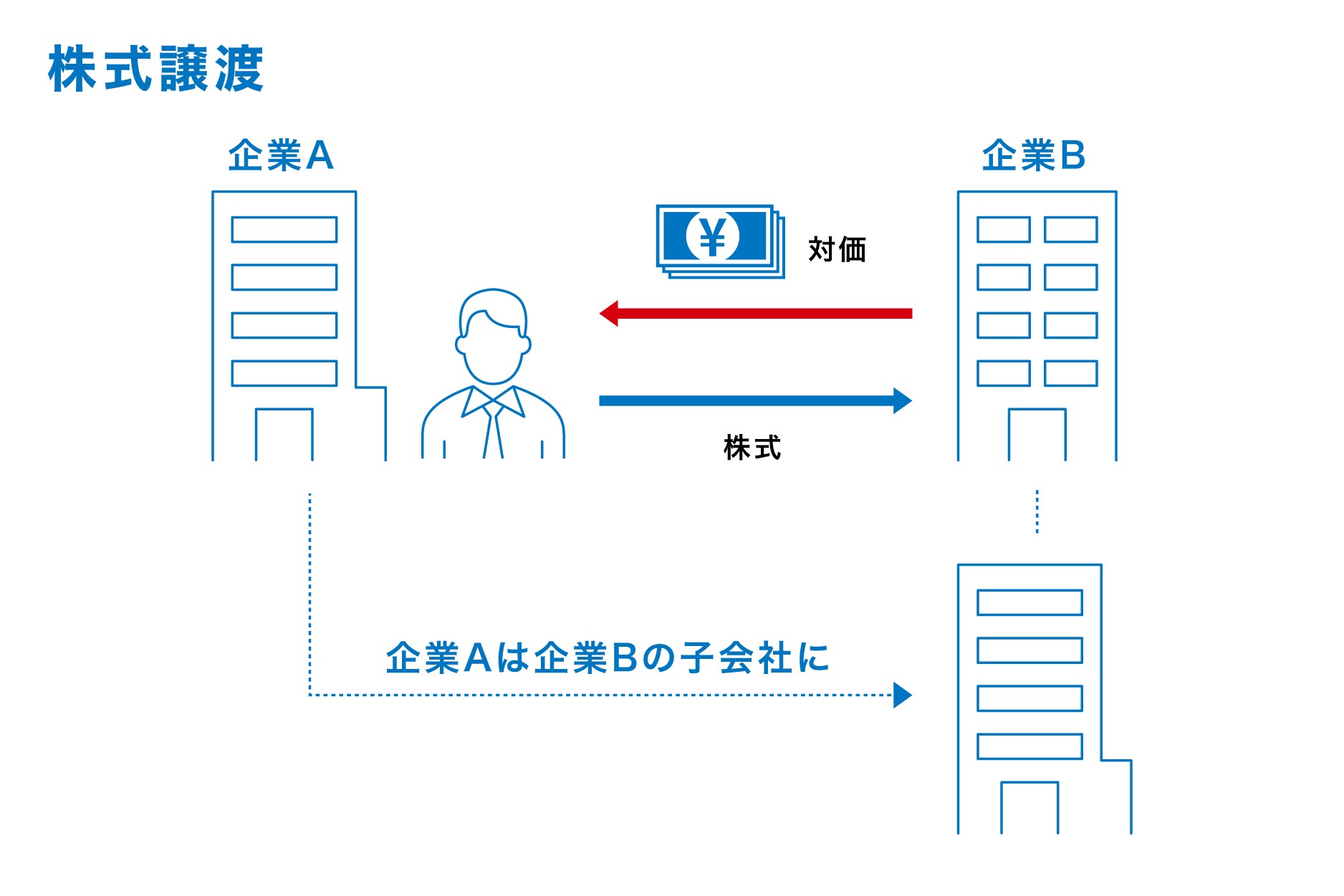

株式譲渡とは、売り手企業の株主が保有している株式の全部、またはその一部を買い手企業に売却する手法です。

組織再編などの手法と比較すると手続きがシンプルであり、中小企業のM&Aにおいて最も典型的な手法として知られています。

• 株主が変更になるだけであるため、会社の資産、知的財産、従業員、債権債務などはすべてそのまま引き継がれます。

• 株主は株式を譲渡することで経営権を失いますが、役員として残るなど、その後も一定の形で事業に関わり続けることは可能です。

• 株式の売却後も事業に携わりたい場合は、株式の売却条件にその旨を盛り込み、買い手企業と交渉を行うことになります。

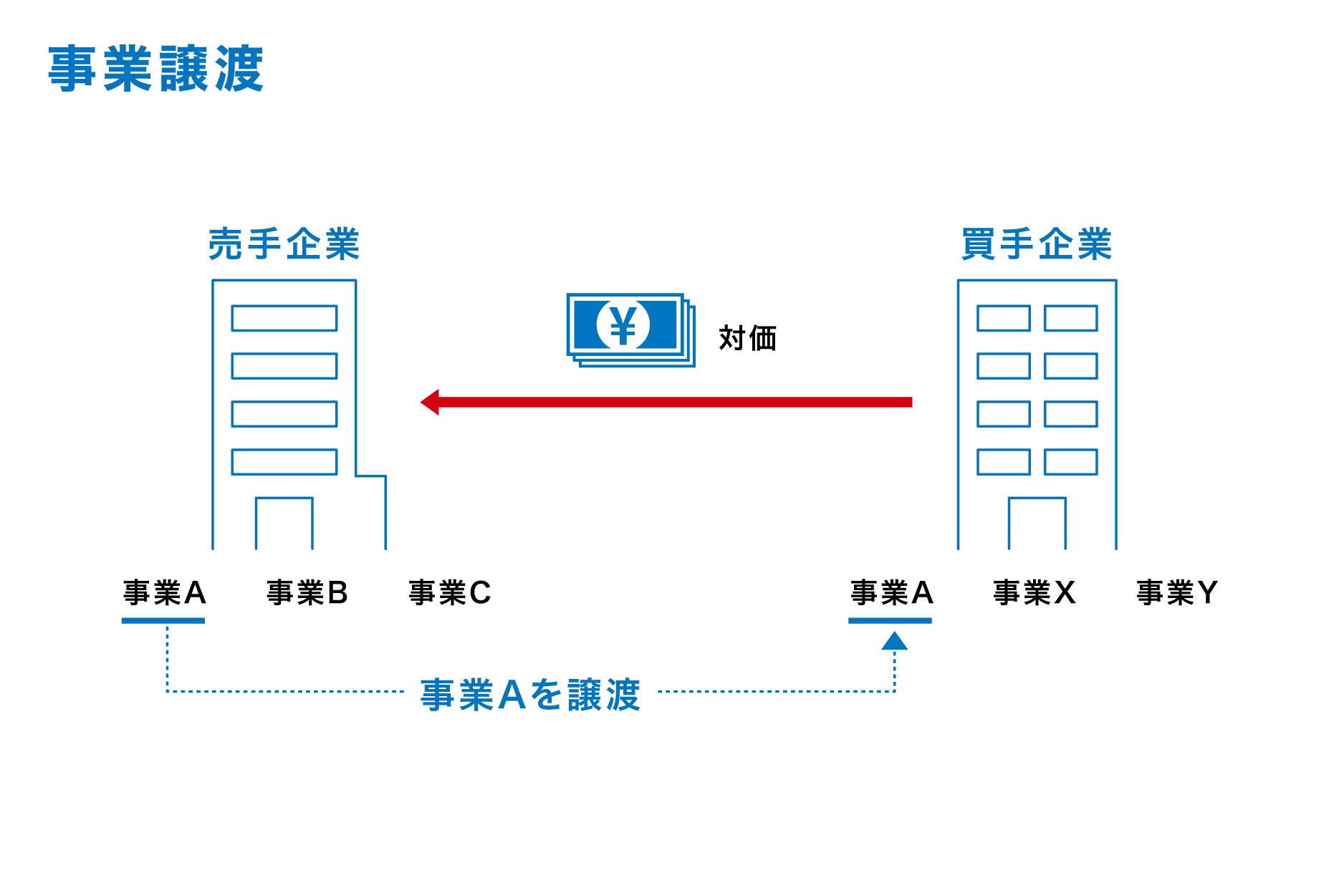

事業譲渡とは、売り手企業が展開する事業の全部、またはその一部を買い手企業に譲渡する手法です。

• 譲渡の対象とする事業や資産、負債などを比較的自由に選択できるといメリットがあります。

• 一般的には、不採算部門を切り離す際や、会社の規模を縮小したい場合などに用いられます。

• 個別の移転手続きなどに関する契約が必要となるため、手続きが煩雑になる傾向があります。

• 事業を運営する会社が変わるため、売掛金や在庫、従業員の雇用契約、事務所の賃貸契約、光熱費・通信費の契約など、必要なものは買い手企業がすべて結び直す必要があります。

【事業譲渡の主な目的】

売り手側

• ノンコア事業・不採算事業の切り離し

• 会社のスリム化

• 売却代金の獲得

買い手側

• 事業の拡大

• 新規事業の取得

• 人材や技術の獲得

会社の株式を売却する株式譲渡には、売り手と買い手の双方に以下の特徴があります。

売り手側のメリット・デメリット

メリット

• 売主が個人の場合、売却代金に対して約20%の譲渡益課税で済むため、手元に利益を残しやすい手法です。

• 大手企業の傘下に入ることで、対象会社の成長スピードが加速します。

• 後継者不在による事業承継の問題を解決することができます。

デメリット

• 株式の売却であるため、譲渡代金は会社ではなく株主個人に入ります。

買い手側のメリット・デメリット

メリット

• 許認可や免許の再取得、従業員の引き継ぎといった面倒な手続きが不要です。

• 一部のみの取得や、段階的な取得といった機動的な対応が可能です。

• 法律上は別組織のままとなるため、人事制度なども別組織として運営できます。

デメリット

• すべての資産と負債をそのまま引き継ぐため、買収後に簿外債務などが発覚するリスクがあります。

事業や資産を個別に選別できる事業譲渡の特徴は以下の通りです。

売り手側のメリット・デメリット

メリット

• 事業を売却した代金は、売り手会社に入ります。

• ノンコア事業や不採算事業のみをピンポイントで手放すことができます。

デメリット

• 個別の移転となるため、手続きが煩雑になります。

• 譲渡資産のうち、課税資産に対しては消費税が課税されます。

• 事業譲渡の後に会社を清算する場合、税負担が2段階で発生するケースがあります。

• 売り手会社を清算する際、剰余金の分配に対して最高約50%の所得税がかかります。

• 会社法第21条により、同一事業の競業禁止義務が発生します。

買い手側のメリット・デメリット

メリット

• 株式譲渡とは異なり、簿外債務や不良債権を引き継ぐリスクを回避できます。

• 買収価額のうち、のれん相当額や固定資産を償却できるため、節税効果が期待できます。

• 引き継ぐ商権や従業員、契約を限定し、必要なものだけを選んで引き取ることができます。

デメリット

• 個別の資産や取引ごとに譲渡手続きが必要となるため、非常に手続きが煩雑です。

• 取引先との契約などがスムーズに引き継げないリスクが存在します。

• 想定していたシナジー効果が十分に得られない可能性があります。

株式譲渡を行う場合、会社法および関連法令に基づいて以下の手続きを進めます。

1. 株式譲渡承認請求: 株式の取得にあたり、売却会社からの承認を得るための手続きです。書式の規定は特にありませんが、譲渡する株式の種類や数、譲渡先を記載した「譲渡承認承諾書」を提出するのが一般的です。

2. 取締役会(または株主総会)の開催: 株式譲渡承認請求が行われた後、取締役会(または株主総会)を開催します。

3. 株式譲渡契約の締結: 株式譲渡の際に譲渡契約書を作成するのが一般的です。契約には、譲渡対象株の株式数、対価、表明保証の内容、補償責任の内容などを明記します。

4. 株主名簿の書き換え: 株式譲渡契約を締結した後、株主名簿の書き換えを実施します。

株式譲渡所得の基本的な計算方法は「売却代金 – 株式の取得費 – 譲渡費用」となります。

• 計算式

売却代金 – [(実際の取得費 または 譲渡収入 × 5%)+ 譲渡費用] = 株式譲渡所得。

• 課税

算出された株式譲渡所得に対して、20.315%の税金がかかります。

• 税率

非上場株式の場合、税率は20%(所得税15%・住民税5%)です。ただし、平成25年からは所得税に対して2.1%の復興税が別途かかるため、最終的な税率は20.315%となります。

• 所得の認識時点

原則として「引渡し日」となりますが、特例として「契約の効力発生日」を選択することも可能です。

• 譲渡時の取得費

最低限「譲渡収入 × 5%」の額が認められます。

• 相続開始後3年10カ月以内の特例

o ① 株式譲渡所得の計算時に、譲渡株式にかかる相続税を取得費に加算できます。

o ② 非上場株式を発行会社に譲渡した場合、みなし配当課税が適用されず、通常の株式譲渡所得課税の扱いとなります。

o ※①と②の併用が可能です。

• 譲渡費用

消費税込みで計算されます。

• 他の所得との通算

他の所得とは分離して所得計算を行います。非上場株式同士の譲渡損益の通算は、同一年内のみ可能です。

• 繰越欠損金

非上場株式の譲渡損失は、翌年以降へ繰り越すことができません。

Q. 中小企業のM&Aでは、株式譲渡と事業譲渡のどちらを選ぶ企業が多いですか?

A. 中小企業のM&Aにおいては、手続きがシンプルであり、従業員や取引先との契約がそのまま引き継がれる「株式譲渡」が選ばれるケースが圧倒的に多いです。

ただし、特定の不採算部門だけを切り離したい場合や、買い手側が簿外債務などの潜在的なリスクを徹底的に排除したい場合には「事業譲渡」が有効な選択肢となります。自社の状況と経営課題に合わせて最適な手法を使い分けることが重要です。

Q. 買い手候補の企業から「事業譲渡」のスキームを提案されていますが、そのまま応じてもよいのでしょうか?

A. 買い手側から事業譲渡を提案される場合、「負債やリスクを引き継ぎたくない」という買い手側の強い意図が反映されていることが多く、売り手側には税負担(法人税や消費税など)が重くなるデメリットが生じる可能性があります。

もし現在の交渉内容や相手からの提案スキームに少しでも不利な点や不安を感じた場合は、安易に合意せず、売り手側の利益を第一に考えるM&Aアドバイザリー(助言)会社へ「セカンドオピニオン」を依頼し、その手法が自社にとって本当に最適かどうか客観的な意見を求めることをお勧めします。

中小企業のM&Aにおいては、売り手会社の株主が保有する株式を売却する「株式譲渡」と、売り手会社の事業の全部または一部を売却する「事業譲渡」が主な選択肢となります。

それぞれの手法には明確なメリット・デメリットが存在するため、自社にとって最適な方法を見極めながらM&Aを進めることが大切です。

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。