まずは無料でご相談ください

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。

この記事では、M&Aの概要や手法、メリット、留意点、基本的な流れなどを、初めて検討される経営者様に向けてわかりやすく網羅的に解説します。

目次

M&A(エムアンドエー)とは、「Mergers(合併)and Acquisitions(買収)」の略称であり、「企業の合併、および買収」を総称する言葉です。

簡単に言えば、会社(または事業)を売買することを指します。

会社が発行している株式の全部、あるいは一部を売買し、第三者が実質的に経営権を取得すれば、それはM&Aに該当します。また、単なる資本参加や事業提携も広い意味でのM&Aに含まれます。

【M&Aの主な目的】

• 売手企業の目的

後継者不在による事業承継問題の解決、不採算事業の整理、創業者利益の獲得など。

• 買手企業の目的

新規事業への早期参入、既存事業の強化・シェア拡大、商圏の拡大、優秀な人材の確保など。

かつてM&Aといえば「外資ファンドによる乗っ取り」や「大企業だけのもの」というネガティブなイメージがありましたが、ここ10年で中小企業のM&Aは急速に身近なものとなりました。

今では事業承継問題の解決や、企業の存続・成長のための有効な経営戦略として定着しています。

ただし、日本の中小企業M&Aにおいては、独自の取引形態である「仲介取引」が主流となっている点に注意が必要です。

欧米や大企業のM&Aでは、売手と買手がそれぞれ自社専属の「アドバイザリー(助言)会社

」をつけるのが一般的です。

しかし、日本の中小企業M&Aでは、1つのM&A会社が売手と買手の両方と契約する「仲介取引

」が多く見られます。

仲介会社は双方の妥協点を見つけて早期成約を目指すため、理論上「高く売りたい売手」と「安く買いたい買手」の双方に100%有利な助言をすることは不可能です(利益相反)。

そのため、売手側が不利な条件で会社を手放してしまうケースも少なくありません。

納得のいく条件を重視するのであれば、自社の利益を最優先に行動する「アドバイザリー会社」への依頼を推奨します。

M&Aには様々な手法が存在し、企業の状況や目的に応じて最適なものを選択、あるいは組み合わせて用います。

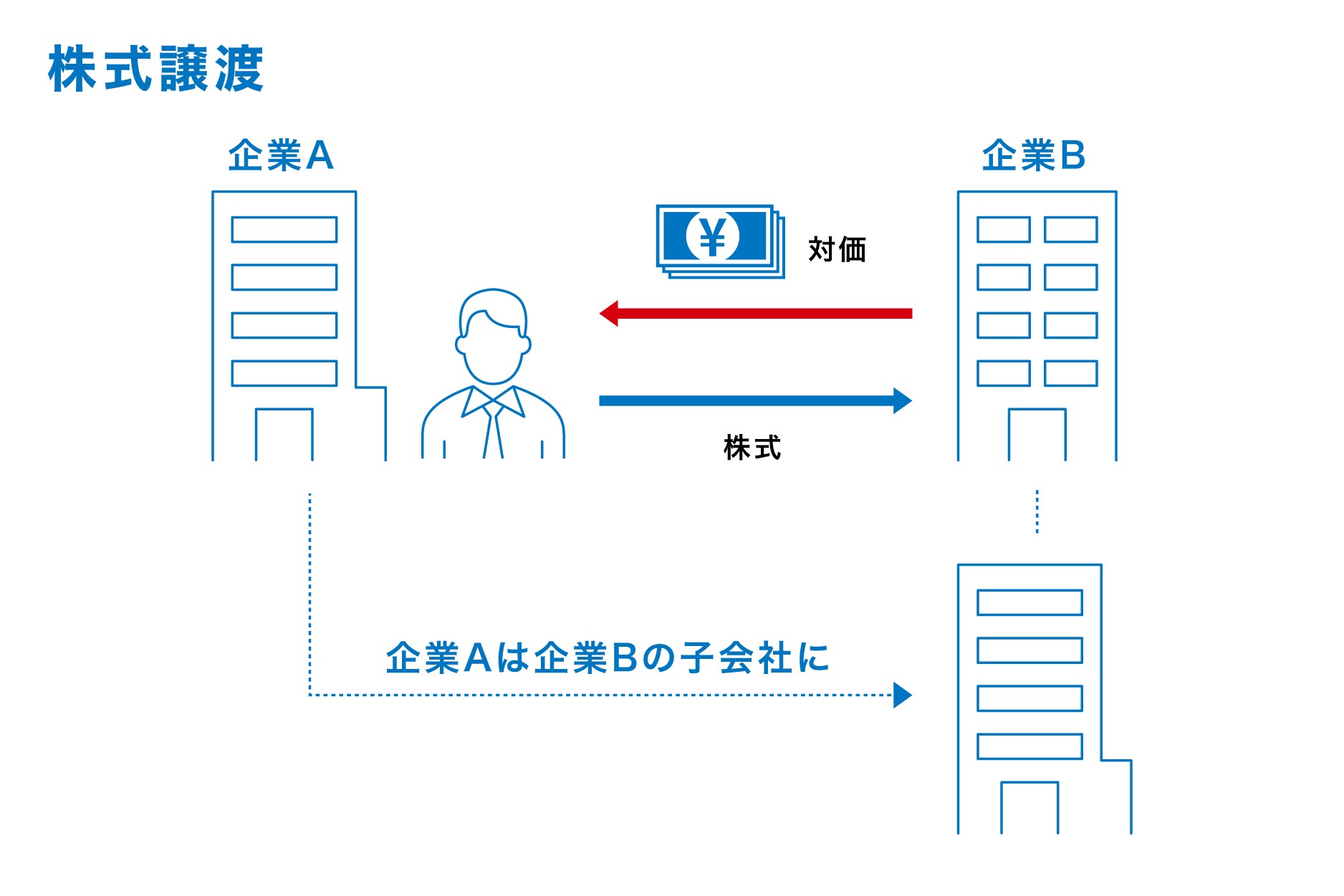

売手企業の株主が、保有する株式を買手企業に売却する手法。

中小企業のM&Aで最も一般的です。法人の実体はそのまま引き継がれるため、許認可や従業員の雇用を維持しやすいメリットがあります。

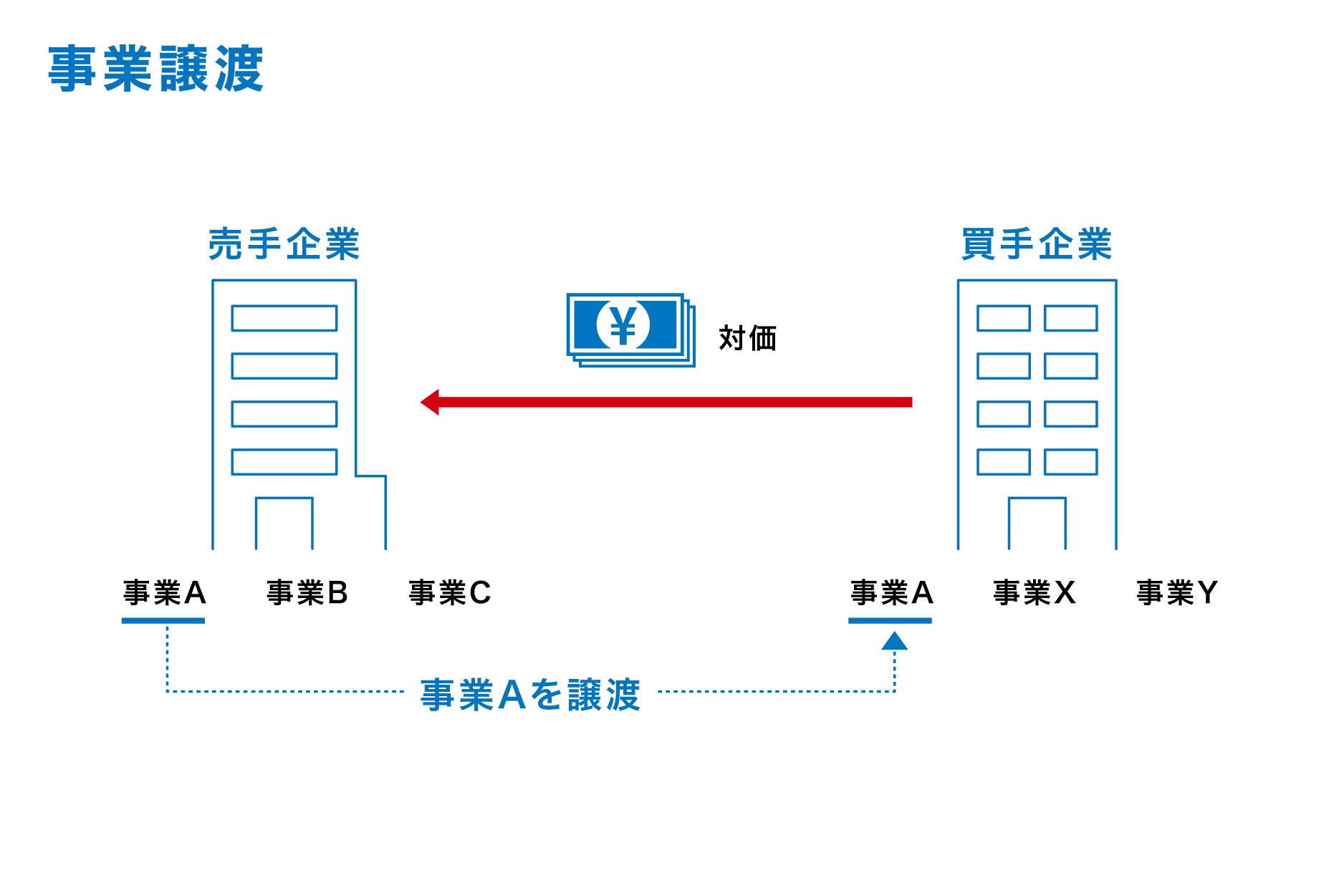

会社の事業の全部、または一部を切り出して譲渡する手法。

不採算部門の切り離しなどに有効で、買手は不要な負債やリスク(簿外債務など)を引き継がずに済むという利点があります。

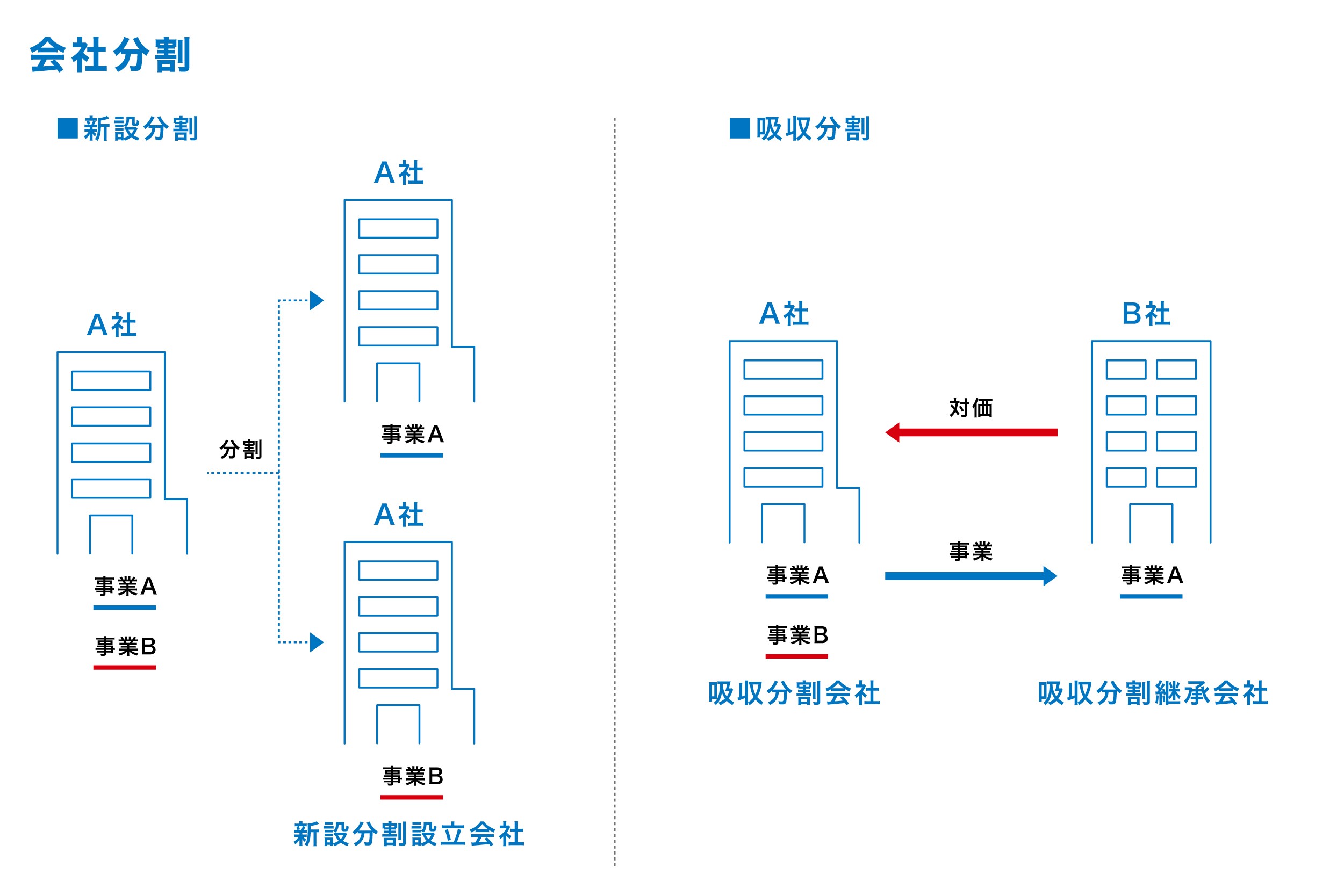

会社が有する事業の権利義務を分割し、他の会社(新設会社や既存会社)に承継させる手法。

主にグループ内の組織再編などで用いられます。

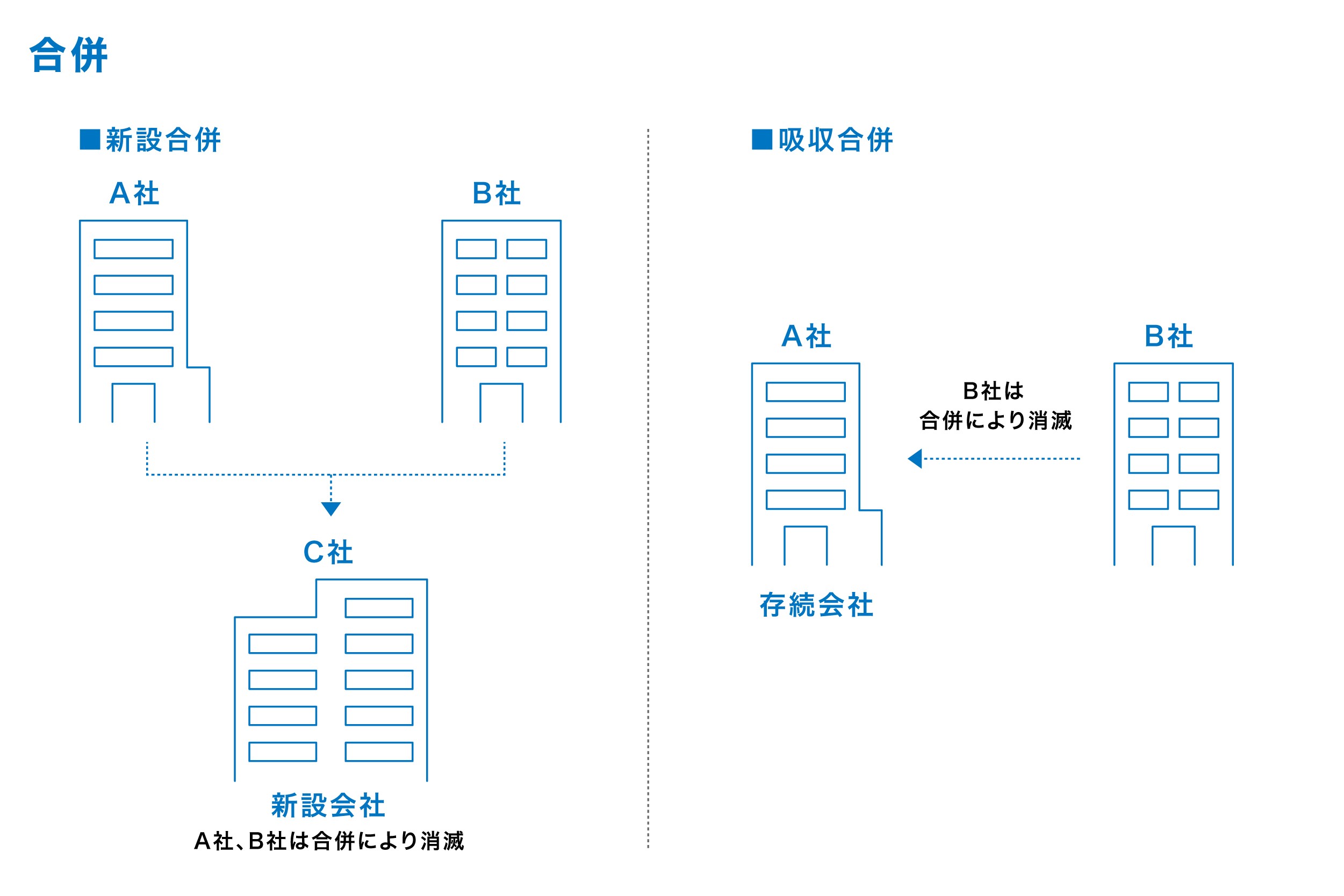

複数の企業を完全に一体化させる手法。

業界再編などの大型M&Aで用いられることが多く、組織が一つになるためシナジー効果を生み出しやすい反面、統合作業(PMI)に多大な労力を要します。

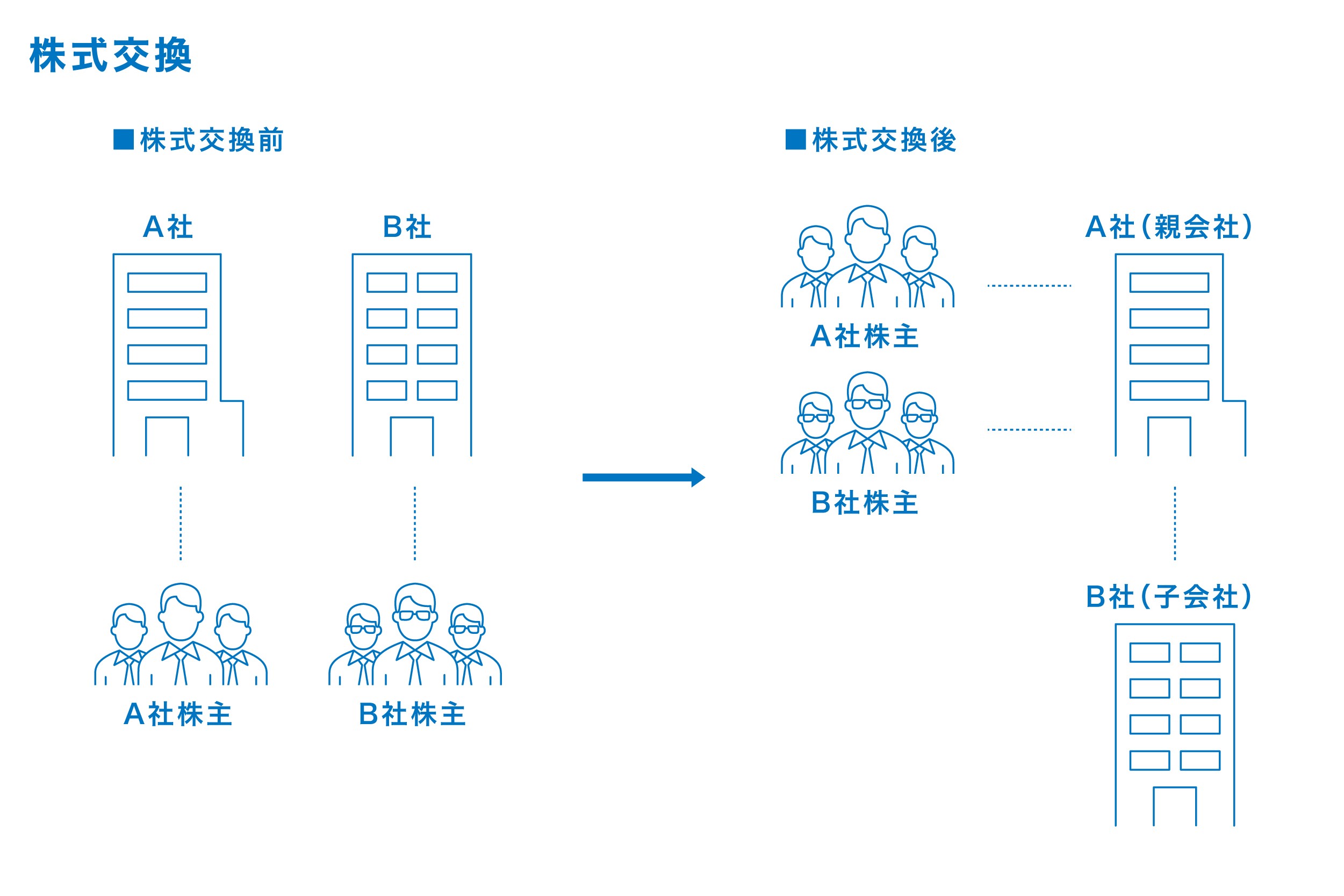

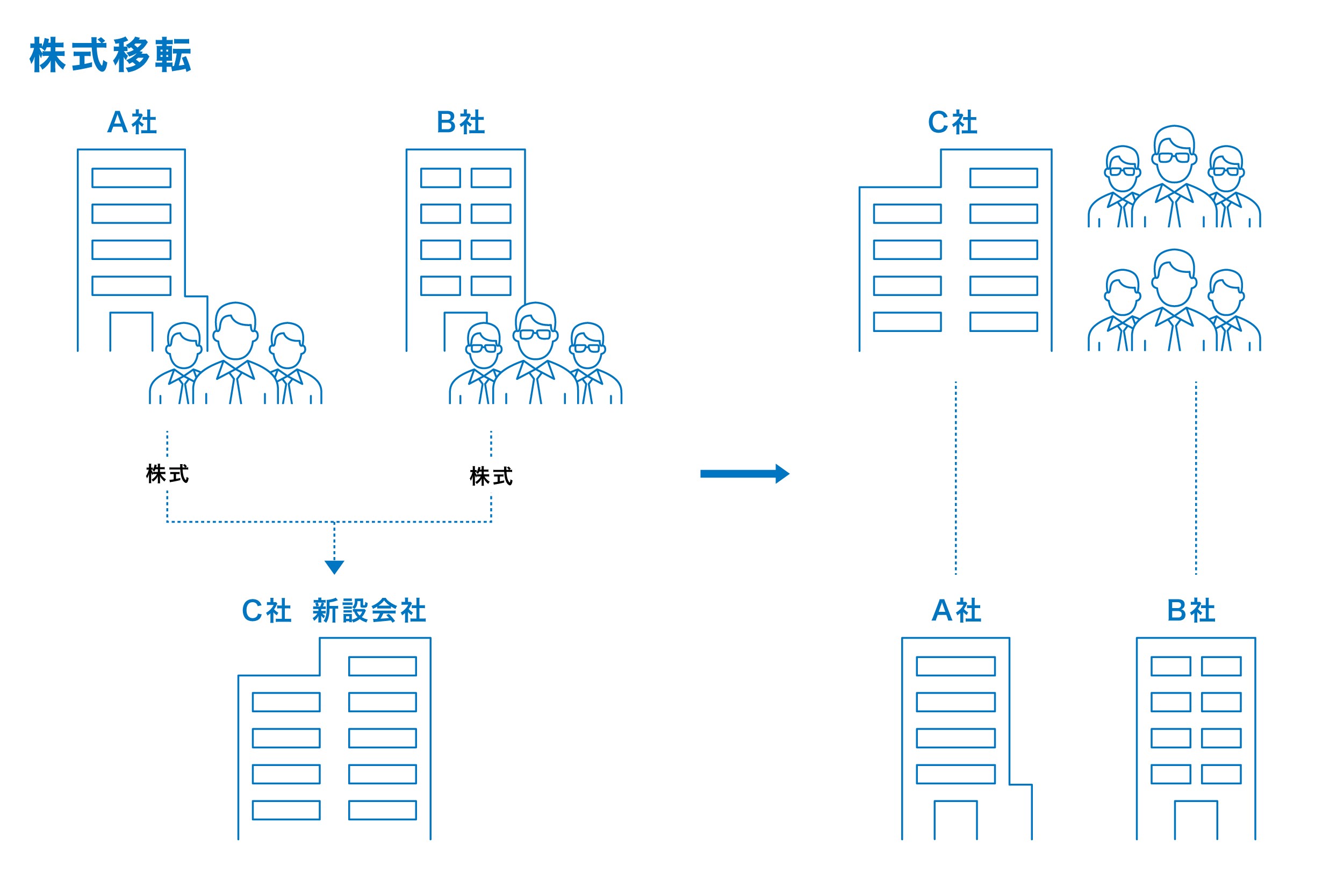

自社の株式を対価として他社を完全子会社化する手法(株式交換)、あるいは新たに親会社を設立して傘下に入る手法(株式移転)です。

買手は現金を準備せずにM&Aを実行できるメリットがあります。

【売手側】のメリット・デメリット

• メリット

廃業の危機を回避し、従業員の雇用や取引先を守ることができます。また、株式譲渡の対価として創業者利益を獲得でき、経営者の個人保証や担保から解放される点も大きな魅力です。

• デメリット

買手探しに難航するリスクや、希望通りの価格で売却できない可能性があります。また、事業譲渡を選択した場合は、株式譲渡よりも税率が高くなるケースがあります。

【買手側】のメリット・デメリット

• メリット

「時間を買う」戦略として、スピーディーな事業拡大が可能です。既存のノウハウ、顧客リスト、許認可、優秀な人材などを一括で獲得できます。

• デメリット

買収後の経営統合(PMI)に失敗すると、想定したシナジー効果が得られず、優秀な人材が流出してしまうリスクがあります。また、事前の調査(デューデリジェンス)が甘いと、簿外債務などの見えない負債を引き継ぐ危険性があります。

対象企業の価値を算定し、売却価格の目安をつけるための代表的な3つのアプローチを紹介します。

1. 時価純資産法(コストアプローチ)

企業の純資産の時価をベースに評価する方法。中小企業のM&Aでは、これに「数年分の営業利益(のれん代)」を上乗せして算出する手法がよく用いられます。

2. 類似会社比較法 / マルチプル法(マーケットアプローチ)

事業規模や内容が似ている上場企業の株価や財務指標を基準とし、相対的に企業価値を評価する方法です。

3. DCF法 / ディスカウントキャッシュフロー(インカムアプローチ)

対象企業が将来生み出すであろうと予測されるフリーキャッシュフローを、現在の価値に割り引いて算定する方法。将来の収益力を精緻に評価できます。

M&Aは、準備から成約、そして統合に至るまで、一般的に以下のようなステップで進められます。(※売手・買手共通の大きな流れになります)

• ステップ1)準備フェーズ

自社の課題を整理し、M&Aの目的を明確にします。M&Aアドバイザーを選定し、秘密保持契約を締結した上で、企業概要書(IM)などの必要資料を作成します。

• ステップ2)交渉フェーズ:一次アプローチ

匿名性を保った簡易的な資料(ノンネームシート)を用いて打診を行い、関心を示した相手と秘密保持契約を結んで詳細な情報を開示します。

• ステップ3)交渉フェーズ:二次アプローチ(トップ面談~基本合意)

経営者同士が直接顔を合わせるトップ面談を実施します。条件面での大枠の合意が得られれば、「基本合意書(MOU)」を締結します。

• ステップ4)交渉フェーズ:デューデリジェンス(詳細調査)

買手企業が公認会計士や弁護士などの専門家を派遣し、売手企業の財務・法務・労務などの詳細な実態調査を行います。

• ステップ5)実行フェーズ(最終契約~クロージング)

デューデリジェンスの結果を踏まえて最終的な条件交渉を行い、「最終譲渡契約」を締結します。その後、株式の引き渡しと対価の決済(クロージング)を行います。

• ステップ6)PMIフェーズ(経営統合)

M&Aの成約後、両社の業務プロセス、企業文化、人事制度などを統合し、想定したシナジー効果を実際に生み出していく最も重要なプロセスです。

Q. M&Aの準備から成約まで、どのくらいの期間がかかりますか?

A. 会社の規模やスキームによって異なりますが、一般的には半年から1年程度の期間を要します。

企業価値を高めるための事前の「磨き上げ」や、買手による「デューデリジェンス(詳細調査)」に時間をかけるため、余裕を持ったスケジュールで着手することが重要です。

Q. 赤字や債務超過の会社でも、M&Aで売却することは可能ですか?

A. 可能です。決算書上の数字が赤字であっても、特定の技術、優秀な人材、長年培った顧客リスト、立地の良い店舗網など、買手企業にとって魅力的な無形の価値(シナジー効果)があれば、十分に買い手がつく可能性はあります。

Q. M&A会社に相談する適切なタイミングはいつですか?

A. 「自社の価値を知りたい」「数年後に事業承継を控えている」といった、具体的な売却や買収を決断する前の段階でのご相談が最適です。早期に専門家の客観的な視点を入れることで、取り得る選択肢が大幅に広がり、より良い条件での成約に繋がります。

M&Aは契約の成立がゴールではありません。売手にとっては事業が中長期的に成長し、従業員が安心して働くことができること。そして、買手にとってはシナジー効果で事業が拡大することこそが本当の成功です。

専門的な知識が求められるM&Aにおいて、どのM&A会社をパートナーに選ぶかは結果を大きく左右します。

アドバンストアイは、依頼者様の利益に最大限貢献する「アドバイザリー専門会社」として、適正な価値評価と緻密な交渉をサポートいたします。正式に契約をするまで費用は一切いただきませんので、まずはお気軽にご相談ください。

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。