まずは無料でご相談ください

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。

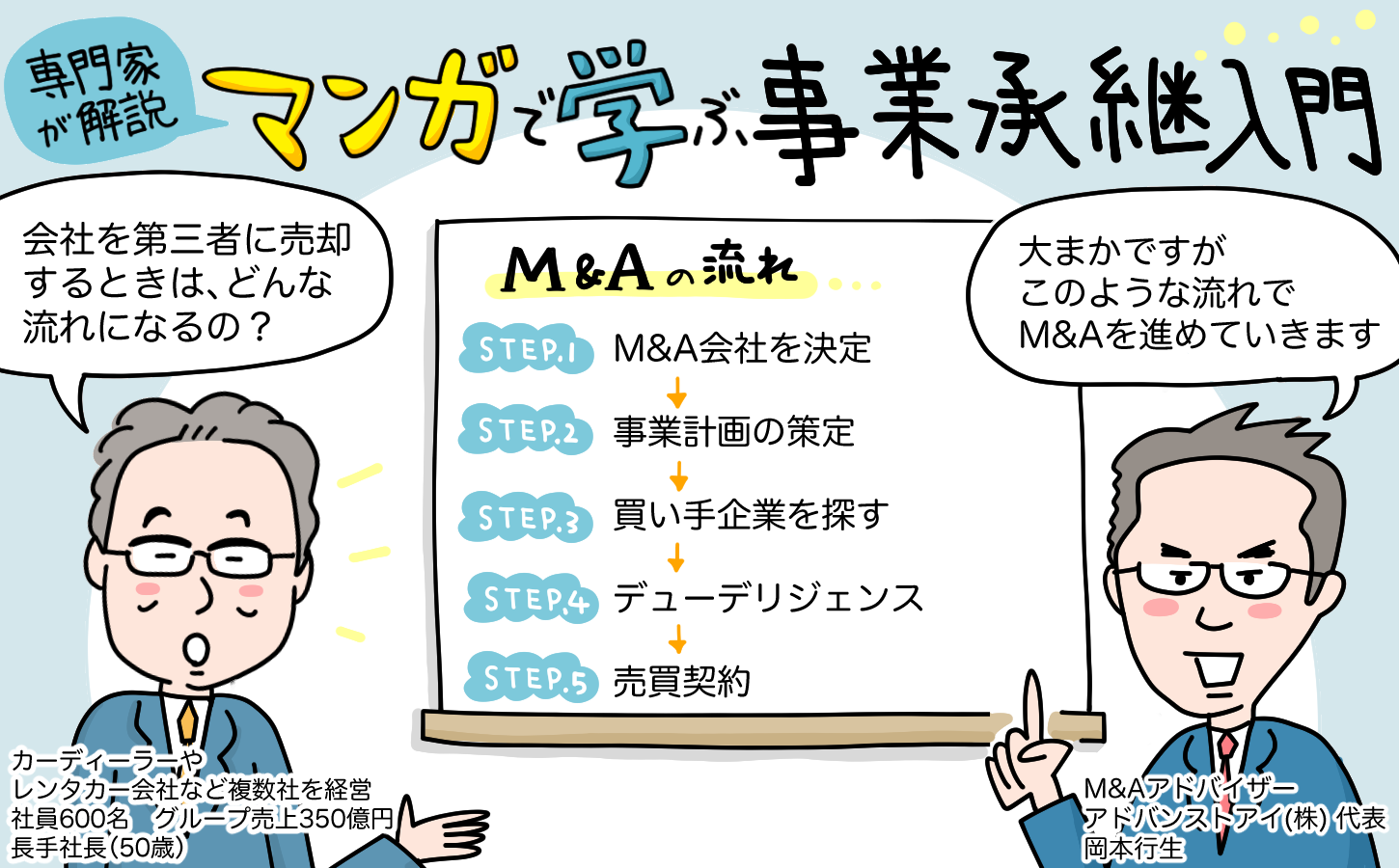

「会社を売ろう!」と決心したとき、最初につまずくのが「どのM&A会社に依頼すればいいのか?」という問題です。

実は、日本のM&A支援会社には大きく分けて「2つのタイプ」が存在します。

この違いを知らずに、「大手が安心だから」「営業電話がかかってきたから」という理由だけで選んでしまうと、数千万円、場合によっては億単位で損をする可能性があります。

この記事では、「仲介会社」と「アドバイザリー会社」の決定的な違いを明らかにしたうえで、会社を最も高く売れるパートナーの選び方を徹底解説します。

目次

M&Aの支援を依頼しようと考えたとき、多くの経営者は「大手のM&A会社なら、どこにお願いしても同じだろう」と思いがちです。しかし実は、日本のM&A支援会社には構造的に全く異なる「2つのタイプ」が存在します。

それは、不動産の売買によく似ている、売り手と買い手の両方の間に立って契約をまとめる「仲介(両手取引)」と、売り手(または買い手)どちらか一方だけの代理人としてサポートする「アドバイザリー(片手取引)」です。

初めてM&Aを行う経営者の多くが、この「仲介」と「アドバイザリー」の決定的な違いを知りません。「熱心に営業電話をかけてきてくれたから」「上場していて名前を知っている会社だから」という理由だけで、自社の命運を預けるパートナーを決めてしまっているのです。

この「ビジネスモデルの構造的な違い」を知らずに契約してしまうと、手塩にかけて育てた会社が知らないうちに不当に安く買い叩かれるリスクがあります。だからこそ、まず両者の違いを正しく理解することが重要です。

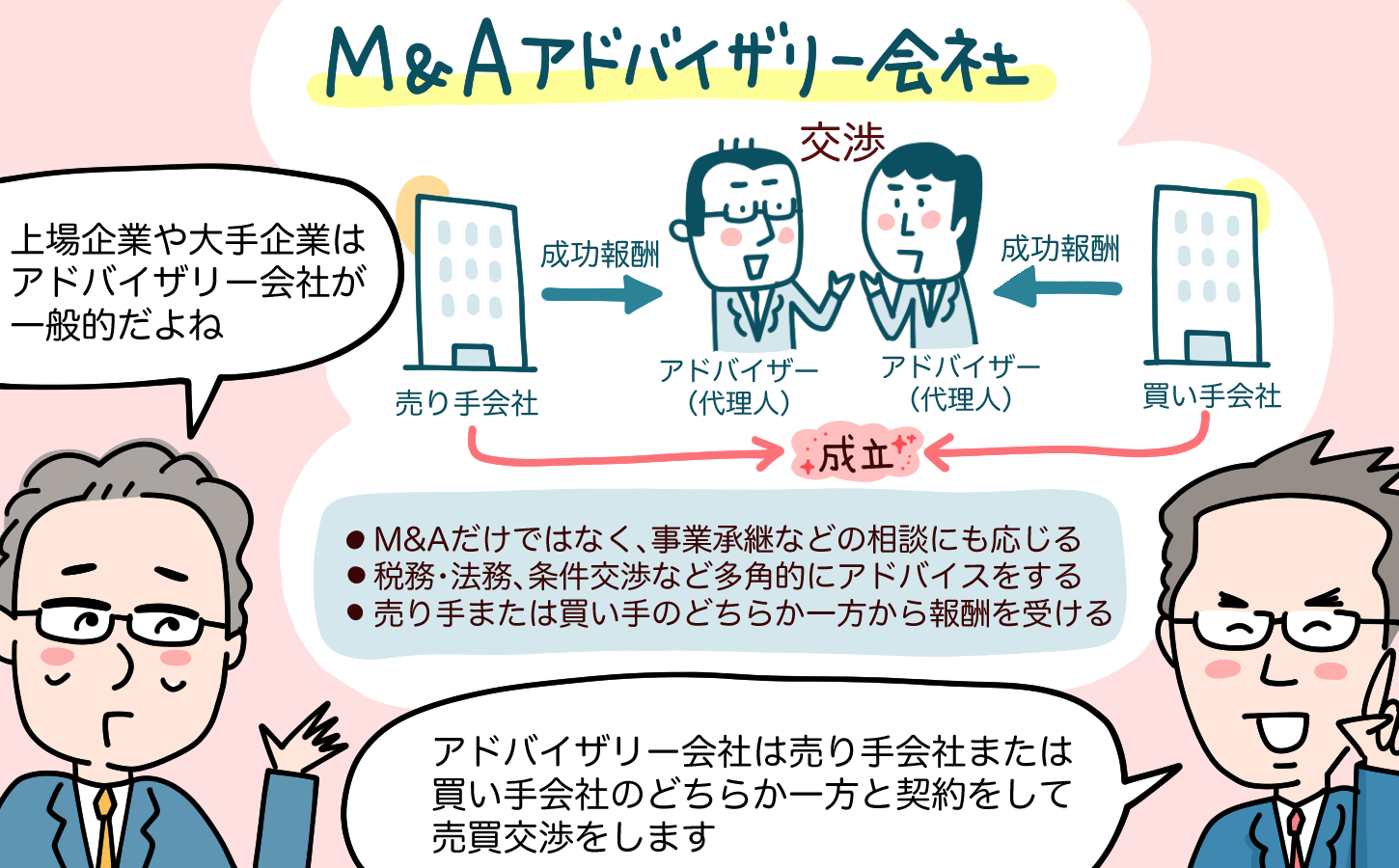

日本のM&A支援会社の多くは、「仲介会社」というスタイルをとっています。

もちろん、仲介会社のおかげでスムーズに相手が見つかるケースもありますが、売り手である経営者にとって、構造的に避けられない「3つの大きなリスク」が潜んでいることを知っておかなければなりません。

仲介会社の最大の特徴は、会社を売る「売り手」と、会社を買う「買い手」の両方から手数料をもらうビジネスモデル(両手取引)であることです。

ここで大きな矛盾が生じます。売り手は「1円でも高く売りたい」と願い、買い手は「1円でも安く買いたい」と願っています。

両者の利益は真っ向から対立しているにもかかわらず、仲介会社はどちらの味方にもなりきれない構造になっています。

裁判で例えるなら、原告と被告の弁護士を「同じ一人の弁護士」が務めているようなものです。これでは、あなたの代理人として「もっと高く買ってくれ」「この条件は到底の飲めない」と、買い手に対して強く交渉することは不可能です。

仲介会社にとって最も困る事態は「破談(ディールブレイク)」です。M&Aは成功報酬の割合が大きく、成約しなければ手数料が入ってこないからです。

そのため、交渉の土壇場で価格や条件の折り合いがつかなくなったとき、仲介会社は「売り手を説得する」という行動に出がちです。

資金力があり交渉慣れしている買い手(大手企業)と戦うよりも、「社長、今のM&A市場ではこれくらいが相場ですよ。この辺りで妥協して手を打ちましょう」と、売り手をなだめて無理にでも成約に持ち込もうとするケースが少なくありません。

さらに深刻なのが、M&A業界における「リピーター問題」です。

売り手にとって、会社を売却するのは「一生に一度」の出来事かもしれません。しかし、買い手である資金豊富な大手企業は、今後も何社、何十社と会社を買収し続ける「超お得意様(リピーター)」です。

一生に一度しか付き合いのない売り手よりも、今後も継続的に手数料を落としてくれる買い手の顔色を伺いたくなるのは、ある意味で自然な心理です。その結果、「買い手に有利な条件」で話が進んでしまうという構造的な問題が生じます。

前章でお伝えしたような「仲介(両手取引)」のリスクを回避し、手塩にかけて育てた会社を適正な価格、あるいは、それ以上の高値で売却したいのであれば、「アドバイザリー会社(片手取引)」というスタイルのパートナーが適しています。

アドバイザリーとは、M&Aの先進国である欧米ではごく一般的なスタイルです。

最大の特徴は、売り手(または買い手)のどちらか一方としか契約を結ばないこと。両方から手数料をもらう仲介会社とは異なり、構造上、利益相反が生じません。

「1円でも高く売りたい」というあなたの目的とアドバイザリー会社の目的は完全に一致するからこそ、あなたの「絶対的な見方」として、買い手企業に対しても「もっと高く買ってくれ」「その条件は到底飲めない」と、相手の顔色を伺うことなく本気の交渉ができるのです。

仲介会社の多くは、現状の決算書や会社案内を右から左へ買い手に流す「単なるマッチング(お見合いの仲介)」になりがちです。

一方、優れたアドバイザリー会社はすぐに相手を探し始めるのではなく、売却前に自社の課題を洗い出し、財務や実務を整える「磨き上げ」を必ず行います。

無駄な資産を落とし、独自の強みやノウハウを買い手に高く評価される形に可視化することで、会社を根本から「一番高く売れる状態」へと引き上げていくのです。

アドバイザリー会社は売り手の味方ですから、買い手から不当に安い価格を提示されたり、不利な条件(社長個人の過度なリスク負担など)を突きつけられたりした場合は、あなたの盾となりキッパリと断ります。

「今は売るべきタイミングではない」「この条件なら今回は見送ったほうがいい」と、目先の手数料欲しさに無理なM&Aを押し売りすることなく、常に経営者にとってベストな選択肢を提示する——それがアドバイザリー会社本来のスタンスです。

M&A会社を選ぶ上で、アドバイザリー(片手取引)であることに加え、必ず確認すべきなのが「報酬体系」と「担当者の力量」です。

契約を結んでから「こんなはずじゃなかった…」と後悔しないために、以下のポイントを参考にしてみてください。

一般的なM&Aの報酬体系は、着手金・中間金・成功報酬の3段階に分かれています。着手金は契約時や初期調査の段階で支払う費用(無料の会社もあります)、中間金は買い手との基本合意が結ばれた段階で支払う費用、そして成功報酬はM&Aが最終的に成約した際に支払う費用です。

この成功報酬の計算には、取引金額に応じて手数料率が段階的に下がる「レーマン方式」という計算式が用いられるのが一般的です。売買金額が小さいほど料率が高く、大きいほど料率が下がる仕組みで、おおむね売買金額の1~5%程度が相場となります。

ここで注意すべきなのが「最低手数料(最低報酬金額)」の存在です。

大手M&A会社の中には、「レーマン方式で計算した金額に関わらず、最低でも2,000万円の手数料をいただきます」という縛りを設けているところがあります。

例えば、会社の売却額が1億円だった場合、通常なら手数料は500万円(5%)ですが、最低手数料が2,000万円に設定されていると、売却額の20%が手数料として差し引かれてしまいます。

「大手が安心だから」と安易に契約せず、必ず自社の売却規模と報酬体系が合っているか(最低手数料が高すぎないか)を確認しましょう。

Q. まだ会社を売却するか決めていません。情報収集の段階でも相談していいのでしょうか?

A. はい、もちろんです。

むしろ、売却を決断する前の早い段階でご相談いただくのがベストです。「今の自社の価値はどれくらいか」「将来売却するために、今からどんな準備(磨き上げ)をしておくべきか」といった視点で、客観的なアドバイスをさせていただきます。無理に売却を勧めることは絶対にありませんのでご安心ください。

Q. 現在、大手の仲介会社と専任契約を結んでいますが、なかなか買い手が見つかりません。途中でアドバイザリー会社に切り替えることは可能ですか?

A. 契約内容によりますが、切り替えやセカンドオピニオンは可能です。

まずは現在の契約書(専任期間や解約条件)を確認させていただき、現状の活動が適切かどうかを客観的に診断いたします。「今の条件で本当に高く売れるのか不安だ」という経営者様からのセカンドオピニオン依頼も多数承っております。

Q. アドバイザリー(片手取引)だと、仲介会社に比べて「買い手」を見つけるネットワークが弱い気がするのですが…?

A. ご心配ありません。

アドバンストアイは売り手様の専属代理人として、自社のネットワークだけでなく、他のM&A会社や金融機関、専門家ネットワークとも広く連携して買い手候補を探索します。自社内でのマッチング(両手取引)にこだわらない分、より広く、より条件の良い買い手をフラットに探すことができるのがアドバイザリーの強みです。

M&Aは、経営者にとって一生に一度の大きな決断であり、会社を次の世代へ引き継ぐための大切なバトンタッチです。だからこそ、「どこに頼んでも同じ」という妥協は避けていただきたいと思います。

会社の価値を正しく評価し、1円でも高く、1つでも良い条件を引き出すために全力で戦ってくれるパートナーを選ぶことが、M&A成功の最大の秘訣です。

私たちアドバンストアイは、売り手の利益を第一に考える「完全片手型」のアドバイザリー会社です。自社の本当の価値を知りたい、あるいは現在の売却活動に不安がある経営者は、ぜひ一度、当社の無料相談をご活用ください。納得のいく価格で会社を売却するための、最適な戦略をご提案します。

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。