まずは無料でご相談ください

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。

「うちの会社を、本当に大切にしてくれる買手は見つかるだろうか?」

「少しでも高く評価してくれる相手と出会いたい」

事前準備を終え、いよいよ売却活動に入る経営者様が、最も不安と期待を抱くのがこの「買手探し」のプロセスです。

実は、M&Aの成否は「どんな買手企業を探してくるか」という入口の戦略で大きく左右され、売却金額にも直結します。本記事では、理想の買手と出会うための「企業概要書(IM)」の役割、トップ面談での相性確認、そして後悔しない「最終候補の絞り込み」まで、買手探しの流れを丁寧に解説します。

※仲介会社とアドバイザリー(助言)会社では進め方が異なります。本記事はアドバイザリー会社を前提とした内容です。

目次

M&A会社が「どんな買手企業を探してくるか」は、M&Aにおける最大の要であり、担当者の力量が最も問われる部分です。

「いい会社があれば買いたい」と考えている企業は数多くあります。しかし、売手企業がどれほど優良で利益が出ていても、買手企業のニーズを満たさない限り、魅力的とは映りません。

逆に、売手企業が赤字であっても、買収によって買手企業の弱い事業分野が補完されるなどのメリットがあれば、十分に魅力的な案件になり得ます。

売手企業の価値が最も輝く買手企業を見つけること——それがM&Aアドバイザーの真価です。

買手企業の興味を探るため、まずは会社名を伏せた概要資料(ノンネームシート)を配布します。

興味を持った買手候補企業が現れたら、守秘義務契約を結んだ上で「企業概要書(IM)」を開示します。

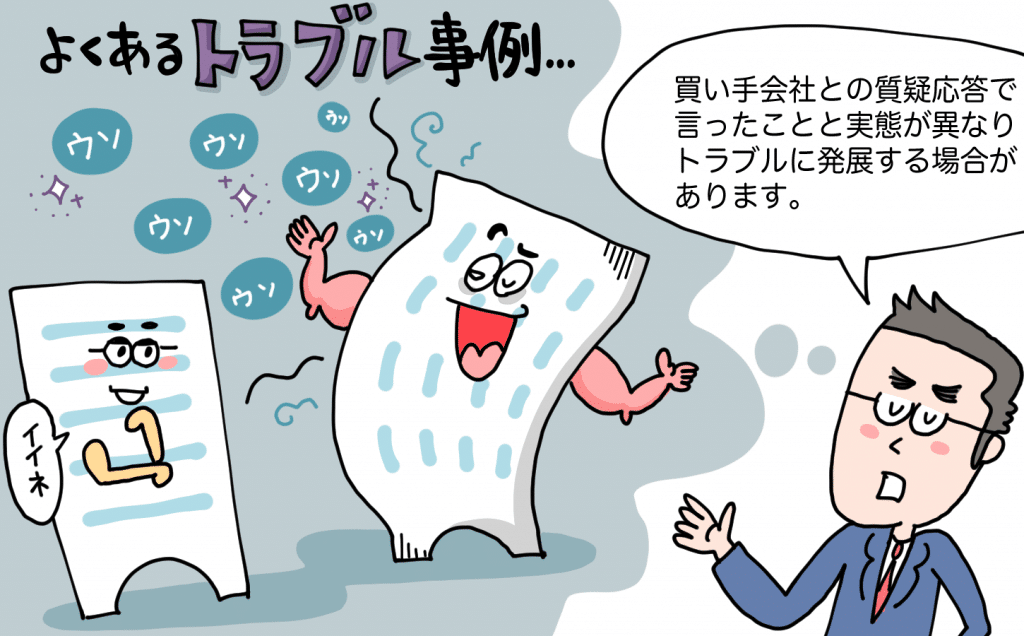

企業概要書は、買手企業が対象会社を評価するための基礎資料となるため、できる限り正確に、会社の魅力を余すところなく記載します。ここで重要なのは「誠実な情報開示」です。

不誠実な開示は後々トラブルに発展するため、魅力だけでなく、重大なリスクや財務上の修正事項についても誠実に記載することが鉄則です。

企業概要書への質疑応答を経て、さらに興味を深めた買手企業とはいよいよ経営者同士の「トップ面談」を実施します。

面談後、買収意欲が高まった企業から「意向表明書(LOI)」が提出される流れです。トップ面談は、いわば売手・買手双方の「相性診断」です。

意向表明書には売買目的や買収後の経営戦略が記されますが、どうしても価格条件に目を奪われがちです。

しかし、価格以外の条件を十分に確認しなければ総合的な優劣判断はできません。価格だけで相手を選ぶと、後になって後悔するケースが非常に多いです。

また、質疑応答でのいい加減な回答や曖昧な回答も厳禁です。後から「聞いていた話と実態が違う」とトラブルになるため、どんなに不都合な情報であっても、正確に回答することが鉄則です。

買手候補企業から提出された意向表明書を比較し、交渉相手を1社に絞って「基本合意」を締結します。

中堅・中小企業の場合、基本合意の締結後は合意先以外の企業との接触が厳禁となり、実質的な独占交渉に入ります。その後、買手企業によるデューデリジェンス(詳細調査)が始まります。

この段階からの撤退は容易ではないため、最終合意を前提とした覚悟で臨むことが重要です。また、デューデリジェンスの対応期間はあらかじめ設定しておくことをお勧めします。

期間を決めずに対応すると時間ばかりかかってしまうため、「〇ヶ月以内」など明確な期限を設けることが、交渉を長引かせないコツです。

買手候補企業との質疑応答では、どんなに不都合な情報であっても正確に回答するようにしてください。いい加減な回答や曖昧な回答は、後々大きなトラブルに発展することがあります。

M&Aが成立した際に締結する譲渡契約書には、「これまで売手企業が開示した情報は正確であることを保証する」という条項(表明保証)が盛り込まれることがあります。

そのため、買手企業側は交渉時の内容を録音したり、メモを取ったり、社内で議事録を作成したりして、証拠をしっかり残しています。

後になって「話していた内容と実態が異なった」と判明した場合、損害賠償などの重大なトラブルに発展するリスクがあります。正確な回答こそが、後々のトラブルを防ぐ最善策です。

ただし、買手企業からの質問にすべてその場で回答する義務はありません。取引先の個別情報、研究開発情報、人事・評価情報など、内容によっては「基本合意後のデューデリジェンス(詳細調査)の際に回答します」という対応でも問題ありません。

Q. アプローチを開始して半年経っても意向表明書(LOI)が出ない場合はどうすべきですか?

A. 依頼するM&A会社を見直すタイミングかもしれません。

しっかりと磨き上げを行ったうえで買手候補企業にアプローチした場合、企業概要書を開示してから半年あれば、少なくとも1社からは意向表明書を受領できるはずです。それが満たされないのは、M&A会社の候補先選定に問題がある可能性が高いと考えられます。

Q. 買手候補企業からの質問には、すべて回答する義務がありますか?

A. いいえ、すべてに回答する義務はありません。

取引先の個別情報や人事情報など、内容によっては「基本合意後に行うデューデリジェンスのときに回答します」という対応でも問題ありません。

どんな企業と売買交渉をするかが、M&Aの成否と売却金額を大きく左右します。売手企業を最も魅力的に評価してくれる買手を見つけることこそが、M&Aの成功の要です。

「今のM&A会社に任せていて、本当に良い買手が見つかるだろうか」と不安を感じた場合は、セカンドオピニオンとして別の専門家に相談するのも有効な手段です。

アドバンストアイでは、買手探しに関するご相談を無料で承っておりますので、お気軽にお問い合わせください。

アドバンストアイには大手上場企業から、中堅企業、小規模企業まで、さまざまな売上規模の会社のM&Aを手がけてきました。

まずはお気軽にご相談ください。